המאמר מאת רו"ח זיו כרסנטי

שותף מנהל במשרד רואי החשבון "זיו שיפר ושות – רואי חשבון". מפקח מס הכנסה בעברו ומומחה בפתרון מחלוקות וטיפול בענייני מס הכנסה. רו"ח זיו כרסנטי מנהל את הקשר מול רשויות המס, הוא נשוי ואב ל 3 ילדים.

מה זה טופס 867? מה החשיבות של הטופס הייעודי? מה חשוב לדעת על הטופס ומה תפקידו?

המאמר מאת: רו”ח זיו כרסנטי

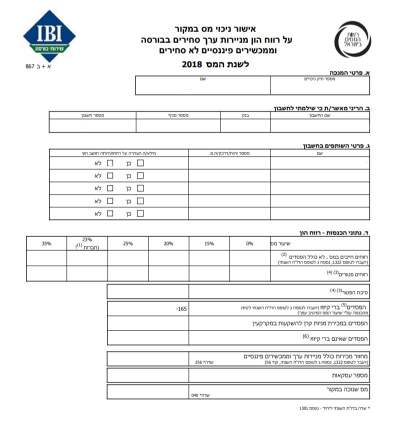

טופס 867 מהווה אישור שנתי הכולל פירוט של ההכנסות וההפסדים שנוצרו למשקיע בשוק ההון, ובנוסף הטופס מפרט את ניכויי המס במקור שנוכו מתוך רווחי ההון של המחזיק בניירות ערך סחירים. את הטופס ניתן להפיק באמצעות אתרי האינטרנט של הבנקים, בתי ההשקעות וחברי הבורסה שמנהלים את חשבון ההשקעות של הנישום. רבים מהמשקיעים בשוק ההון מכירים את הטופס בשמו הארוך – אישור ניכוי מס במקור על רווח הון שהופק מניירות ערך סחירים בבורסה, והטופס מהווה את אחד מאישורי סוף השנה שהבנקים וגופי ההשקעות שולחים ללקוחותיהם, הפרטיים והעסקיים כאחד.

אישור ניכוי מס במקור על רווח הון שהופק מניירות ערך כולל פרטים כמו שם המחזיק בניירות ערך, תעודת זהות או מספר עוסק מורשה, מספר חשבון, סוג ההכנסה, סכום ההכנסה וסכום המס שנוכה. כדאי לדעת כי המסמך הייעודי מסייע לכל המשקיעים שמחזיקים בניירות ערך לעמוד בהתחייבויות שלהם כלפי רשויות המס, והאישור הינו חלק חשוב בדוח השנתי שיש להגיש למס הכנסה.

אחד מהשימושים הנפוצים באישור זה הוא לצורך בדיקת הזכאות להחזרי מס. הטופס מופק לצורך אישור על ניכוי מס במקור בגין רווחי הון מניירות ערך בבורסה, והבנקים ובתי ההשקעות מפיקים את הטופס הייעודי במרץ או בתחילת חודש אפריל (תחילת שנת המס החדשה).

החוק בישראל קובע כי יש לשלם מס בשיעור של 25% על רווחי הון. הבנקים וגופי ההשקעות האחרים חייבים על פי חוק לבצע ניכוי מס במקור מכל הרווחים שהופקו בשנת המס, לכן הם מעבירים את הרווחים לאחר הפחתת המס מהסכום, ושיעור ניכוי המס במקור בדרך כלל עומד על 25%.

הטופס חשוב לכל משקיע, יחיד או עצמאי, בגלל הפירוט של הרווחים וההפסדים מפיקדונות, ניירות ערך סחירים, ריבית מניירות ערך ודיבידנדים, אך הפירוט החשוב יותר הוא המס שנוכה מהחשבון של המשקיע במהלך שנת המס. אם אין רווח באותה השנה, המשקיע ספג הפסדים לכן אין ניכוי מס ובטופס תופיע הודעה המציינת את סכום ההפסד המותר בקיזוז. לכן הטופס חשוב מאוד מאחר שהוא מאפשר למשקיעים להפחית את חבות המס שחלה עליהם, בהתאם לתקנות.

כאמור, כדאי לדעת כי הטופס הייעודי מהווה חלק מהדוח השנתי שנישומים נדרשים להגיש למס הכנסה, בכל שנה, ואחד מהשימושים העיקריים בטופס זה הוא לבדיקת הזכאות להחזרי מס.

בטופס 867 יש פירוט של דמי הניהול שהבנק או בית ההשקעות או הברוקר גבו מהמשקיע, והפירוט מופיע באחוזים ובשווי כספי. כדאי לעיין בטופס החשוב מאחר שעלויות דמי הניהול עשויות להגיע לסכום משמעותי, וכאשר בודקים את הוצאת ניהול תיק ההשקעות אפשר להשוות את העלויות אצל גופים פיננסיים אחרים, וניתן להתמקח כדי להוזיל עלויות ולהגדיל את הרווח בתיק.

החוק בישראל מחייב את המוסדות הפיננסיים השונים, ובהם בנקים ובתי השקעות, לשלוח מיוזמתם את טופס 867 ללקוחות הפרטיים והעסקיים שלהם. לעיתים, הבנק או בית ההשקעות לא שולח את הטופס הייעודי, ובמקרה זה ניתן למצוא טופס 867 באתר של הבנק או בית ההשקעות, בדרך כלל באזור האישי תחת סעיף אישורים וטפסים.

בתוך כך, יש אפשרות נוספת להוציא את הטופס החשוב, באמצעות פנייה ישירה לשירות הלקוחות של הבנק או בית ההשקעות. את הטופס ניתן להוציא החל מסוף חודש מרץ של שנת המס העוקבת, עוד לפני מועד הגשת הדוח השנתי למס הכנסה.

להורדת הטופס מאתר בנק מזרחי טפחות – לחץ כאן

להורדת הטופס מאתר בנק לאומי – לחץ כאן

להורדת הטופס מאתר בנק דיסקונט – לחץ כאן

להורדת הטופס מאתר בית ההשקעות IBI – לחץ כאן

להורדת הטופס מאתר מיטב בית השקעות – לחץ כאן

שכירים אינם מחויבים בהגשת הטופס הייעודי אך אם הם אינם מגישים אותו הם עשויים שלא לדעת האם יש להם זכאות להחזרי מס בגין הפעילות שלהם בשוק ההון, וחשוב לזכור כי הקיזוזים בגין הפסדים שנגרמו באותה שנת המס או בשנים קודמות אינם אוטומטיים ויש לקבל אישור מרשות המיסים לצורך הקיזוז. לא פעם השכירים יכולים לקבל החזרי מס גבוהים ומשמעותיים, לכן מומלץ לכל השכירים שמשקיעים בשוק ההון לבדוק לבד או בעזרת איש מקצוע. למידע נוסף, לתכנון מס אופטימלי ולהגשת בקשה להחזרי מס אנא צרו קשר עוד היום עם משרד רו”ח זיו שיפר ושות’.

שכירים יכולים למלא ולהגיש טופס 135 במקום טופס 867, זהו טופס מקוצר הנקרא דין וחשבון שנתי מקוצר, ויש לצרף את הטופס יחד עם הבקשה לקבלת החזר מס.

חשוב לדעת כי מס רווח הון משלמים מהשקל הראשון שהשכיר הרוויח ולמעשה אין מדרגות מס או תקרה מסוימת שרק מעליהן מתחילים לשלם את המס. יחד עם זאת, רוב השכירים אינם חייבים על פי החוק ופקודת מס הכנסה להגיש דוח שנתי למס הכנסה, לכן כדאי לקבל את הדיווחים מגופי ההשקעות ולהתייעץ עם רואה חשבון או יועץ מס על מנת להחליט האם להגיש דוח שנתי ולדרוש החזרי מס או שמא עדיף להמתין ולהגיש את הדוח במועד מאוחר יותר. כמו כן, יש קבוצות שונות באוכלוסייה הזכאיות להטבות מס הנוגעות לפעילות ולרווחים בשוק ההון, לדוגמה פנסיונרים מעל גיל 60 הזכאים להטבת מס משמעותית בתשלומי מס רווח הון או לעיתים לפטור מלא ממס רווח הון.

עצמאים שיש להם השקעות בשוק ההון חייבים על פי פקודת המס להגיש את טופס 867 מאחר שהוא מהווה חלק מהדוח השנתי שעליכם להגיש בסוף שנת המס לידי מס הכנסה. את הדוח השנתי והטופס של אישור ניכוי מס במקור על רווח הון שהופק מניירות ערך סחירים בבורסה מכין רואה החשבון של בית העסק, אך אפשר להגיש את הדוחות והמסמכים הנדרשים גם בעזרתו של יועץ מס.

כפי שציינו בתחילת המדריך, הבנקים חייבים על פי חוק לנכות מס במקור מרווחים שהופקו בשוק ההון על ידי הלקוחות שלהם, ולרוב עליהם לנכות מס רווח הון בשיעור של 25%, והמס חל רק על רווחים בפועל שנוצרו מניירות ערך, כלומר לאחר מכירת נייר הערך בפועל.

בתוך כך, יש מצבים שבהם חשבון השקעות אחד מנוהל בבנק וחשבון אחר מנוהל על ידי בית השקעות או ברוקר, ובמקרה זה אין סנכרון בין החשבונות השונים, לכן חייבים לבדוק כל מקרה לגופו, להתייעץ עם אנשי המקצוע המומחים בתחום זה ולחשב האם זכאים להחזר מס כדי לדרוש את ההחזר או על מנת להפחית את תשלום המס.

במקרים מסוימים יש ללקוח המשקיע בשוק ההון חשבון בנק ייעודי לפעילות שלו בשוק ההון, ובמקרה שבו הלקוח צבר הפסד, נניח בסכום של 30,000 ₪, ההפסד מועבר משנת המס הקודמת. אם הלקוח מרוויח 30,000 ₪ בשנת המס העדכנית הבנק ינכה מרווח ההון מס בשיעור 25%, כלומר הוא מבצע ניכוי מס במקור על הרווח, אך הבנק אינו רשאי לבצע קיזוז של ההפסד שהועבר מהשנה החולפת, לכן כדאי לשקול הגשת דוח שנתי למס הכנסה על מנת לקבל החזרי מס.

החל משנת 2021 הטופס שמופק עבור חברות ותאגידים אינו מפרט יותר את הנתונים על רווחים והפסדים כתוצאה מפעילות בניירות ערך, לכן חברות נדרשות לפנות לסניף הבנק בו מתקיימת הפעילות שלהן בשוק ההון.

בגלל מורכבות הנושא והפיקוח המוגבר על רווח הון בקרב חברות ותאגידים חשוב להשאיר את המלאכה לרואה החשבון של החברה כדי להגיש נכון את הדוח ולהימנע מבעיות עם רשות המיסים.

שכירים יכולים למלא ולהגיש לבד טופס 135 מקוצר, אך מומלץ לכל השכירים להיוועץ עם רואה חשבון ולהשאיר לו את מילוי והגשת הטופס, בשל מורכבות הנושא. עצמאים אינם יכולים למלא ולהגיש את הטופס לבד מאחר שעליהם להגיד דוח שנתי ודוח רווח והפסד לרשות המיסים, ורואה החשבון מבצע זאת עבורם.

למידע נוסף ולמילוי והגשת טופס 867 לשכירים, עצמאים וחברות – צרו קשר עם משרד רואי חשבון זיו שיפר ושות’.